即将进入2026年下半年,全球大宗商品市场已站在新一轮分化的十字路口。可以预见的是,延续上半年的多重外部挑战叠加共振,未来三个月市场博弈估计仍将持续。地缘政治、供需关系、政策调整等核心变量及各类风险事件的演变,或将继续主导能源、金属、农产品等板块的价格走势。

能源:地缘溢价与供需缺口相拉锯

2月26日,长沙一家周大福门店店员向记者证实了这一消息,“一口价黄金产品确实要涨价了,涨幅在15%-30%,每件涨的金额大概达到一万多元以上。如果想入手,现在比较合适,趁着月底前还有春节优惠活动。”

元股证券:ygzq.hk

针对营收下滑,传音控股将其归咎于两方面原因:一方面,公司受市场竞争及供应链成本影响,存储等元器件价格上涨较多,公司营业收入和毛利率有所下降;另一方面,公司为保未来竞争力,加大了研发和市场开拓投入,研发费用、销售费用均较上年同期增加。

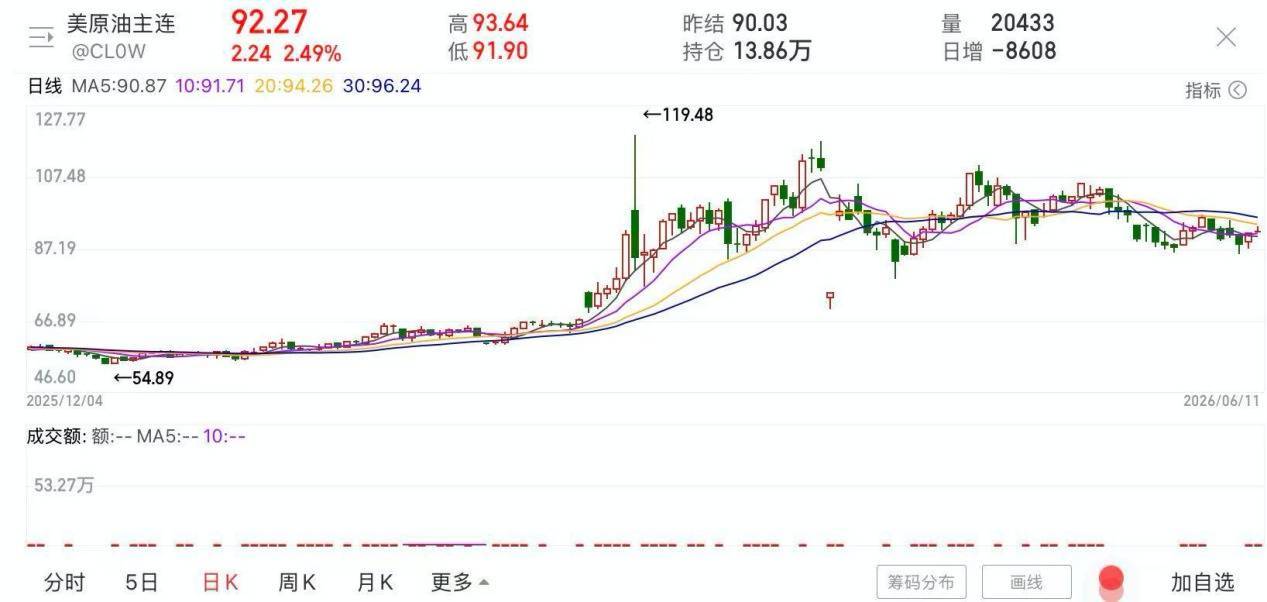

近期,地缘政治局势的反复成为主导能源市场的核心驱动力。美东时间周一,美国官方虽表态期望在未来两周内缓解对伊紧张局势以平抑油价,但随后周三区域地缘对抗的骤然升级,再度引发市场对供应链中断的担忧。市场多数观点认为,地缘不确定性的长期存在,将持续为能源市场注入高波动性。

图:WTI原油期货价格走势

从供需基本面来看,三季度北半球迎来夏季用油旺季,美国炼厂产能利用率稳步回升,成品油季节性需求逐步回暖。与之相对的是,全球原油库存持续去化并处于历史低位,供给端的缓冲空间和容错能力明显收窄,为油价筑起了较强的基本面支撑。

然而,油价上行空间同样受到终端需求的制约。沙特连续第二个月下调出口原油定价(OSP),反映出当前现货市场溢价收窄、需求整体偏弱的现状,这在一定程度上抑制了油价出现单边暴涨的斜率。

综合判断,三季度原油市场价格中枢受到供需偏紧和地缘溢价的支撑,核心博弈焦点仍将围绕突发事件对霍尔木兹海峡通航状态的实际影响。在这种极高波动率且多空交织的环境下,价格呈现双向震荡的概率加大。天然气等其他能源品种整体保持与原油的联动震荡,由于其区域性供需结构的差异,价格波幅相对温和。市场参与者通常会密切关注全球基准衍生品市场中隐含波动率的变化,以作为评估潜在下行风险或脉冲式上涨风险的参考依据。

有色金属:AI与新能源发展重塑需求格局

2026年工业金属逐步脱离传统周期约束,AI算力基建、新能源产业、电网改造等领域的增量需求,重塑行业长期发展逻辑。步入三季度,金属品种分化或将进一步加剧。

铜价长期成长逻辑依旧稳固。需求端,AI数据中心、特高压建设、新能源汽车等高耗铜领域持续释放刚性需求,脱离传统地产周期形成独立增长曲线,为铜价底部提供有力支撑。供给端,南美矿山生产扰动不断,冶炼加工费维持低位,精铜整体供给偏紧。

图:COMEX铜期货价格走势

当前铜市场的焦点主要集中在库存结构演变与宏观政策预期上。受海外关税政策预期影响,部分市场近期出现提前集中采购行为,导致 COMEX 铜库存攀升至历史高位。然而,全球铜库存呈现明显的区域分化特征:欧美交易所库存有所走高,但其他海外主流交易所库存仍处相对低位,这意味着全面紧缺的现货逻辑在短期内仍缺乏数据支撑。

与此同时,关税政策的未来走向带来了双向不确定性。若相关关税政策的实际落地情况不及预期,前期集中进口的铜原料可能重新调整流向,从而对短期价格形成阶段性传导。结合基本面演变与政策溢价,当前市场对未来三至六个月的铜价走势整体趋于审慎与中性。

相比之下,铝在三季度有色金属板块中展现出较强的供给端支撑。其核心驱动力源于区域地缘冲突引发的潜在供给收缩——中东部分地区的能源供应中断已导致当地铝冶炼产能出现阶段性停产。由于电解铝产能的重启周期普遍长达 3 至 12 个月,这使得夏季现货市场的供给偏紧预期相对明确。

尽管市场普遍关注三季度铝价因供给缺口带来的阶段性波动窗口,但行业分析同样指出,本轮行情的阶段性特征显著。随着印尼等国新增产能的持续投放,叠加年底中东受损产能的逐步修复,全球铝市场的长期供需平衡大概率将得到重新调整。因此,三季度成为了年内有色金属市场观察供给侧风险与进行敞口管理的关键窗口期。

农产品:“天气主导”下走出独立行情

在能源、工业金属等大宗商品轮番波动的背景下,传统商品周期中启动节奏偏晚的农产品,在2026年二季度以来呈现出截然不同的独立走势,经典轮动规律正在发生结构性变化。

大宗商品风险管理机构StoneX分析师马特・阿默曼(Matt Ammermann)指出,尽管外部宏观风险推动了国际油价走高,但当前的玉米、大豆市场对地缘消息的敏感度已明显钝化,并未呈现出常规的通胀联动逻辑。

配资网站

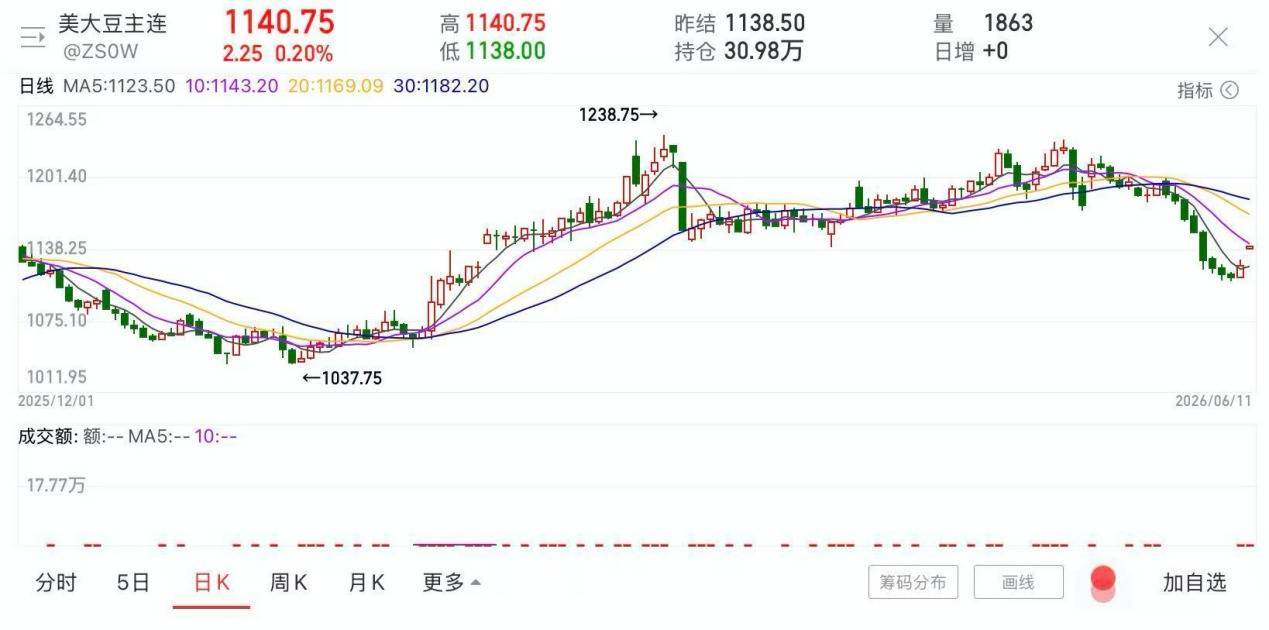

图:CBOT大豆期货价格走势

现阶段,气候因素成为主导全球农产品价格的核心驱动力。以大豆为例,随着美国大豆播种工作接近尾声,中西部主产区适宜的水热条件显著提升了市场对新作丰产的预期,这使得近端大豆价格在供需错配的预期下面临结构性调整。

然而从长期视角来看,气象监测显示,2026年下半年热带太平洋区域大概率形成强厄尔尼诺现象,极端天气的潜在增多引发了远期农产品供给收缩的预期,这令远期价格的波动溢价有所上升。

在宏观层面,美国非农就业数据的强劲表现引发了市场对货币政策路径的重新评估,美元的强势表现一定程度上对美豆的外部出口环境形成制约。同时,贸易政策的不确定性及市场对大额采购计划的观望情绪,共同促使部分资金调整仓位结构,CBOT 大豆盘面因而维持多空交织的震荡格局。

在大宗商品全球定价关联度日益复杂的背景下,市场参与者越来越依赖高频、透明的基准数据来穿透不确定性。为此,芝商所(CME Group)联合行业合作伙伴定期发布涵盖农业、能源及金属等关键市场的持仓与供需周报,旨在通过客观的全球核心资产数据流,协助投资者在天气与宏观政策交织的变局中,实现更具韧性的敞口与风险管理。

注:本文仅供参考配资市场分析,不构成任何投资建议。

元股股票|股票证券配资综合服务门户提示:本文来自互联网,不代表本网站观点。