(来源:品债论市)

【免责声明】本文仅代表作者本人观点,与和讯网无关。和讯网站对文中陈述、观点判断保持中立,不对所包含内容的准确性、可靠性或完整性提供任何明示或暗示的保证。请读者仅作参考,并请自行承担全部责任。邮箱:news_center@staff.hexun.com

公司拥有人应占亏损为约1130万港元(截至2024年12月31日止六个月:亏损1630万港元)及母公司普通股权持有人应占的每股基本亏损为6.8港仙(截至2024年12月31日止六个月:每股亏损12.8港仙)。该变动主要由于(i)太阳能电业务分部业绩好转产生亏损约5,700,000港元(截至2024年12月31日止六个月:亏损8,200,000港元);(ii)美容及保健业务分部业绩好转产生亏损1,700,000港元(截至2024年12月31日止六个月:亏损3,000,000港元);及(iii)公司及其他未分配开支增加至约8,600,000港元(截至2024年12月31日止六个月:7,600,000港元)的综合影响。

正文内容

]article_adlist-->

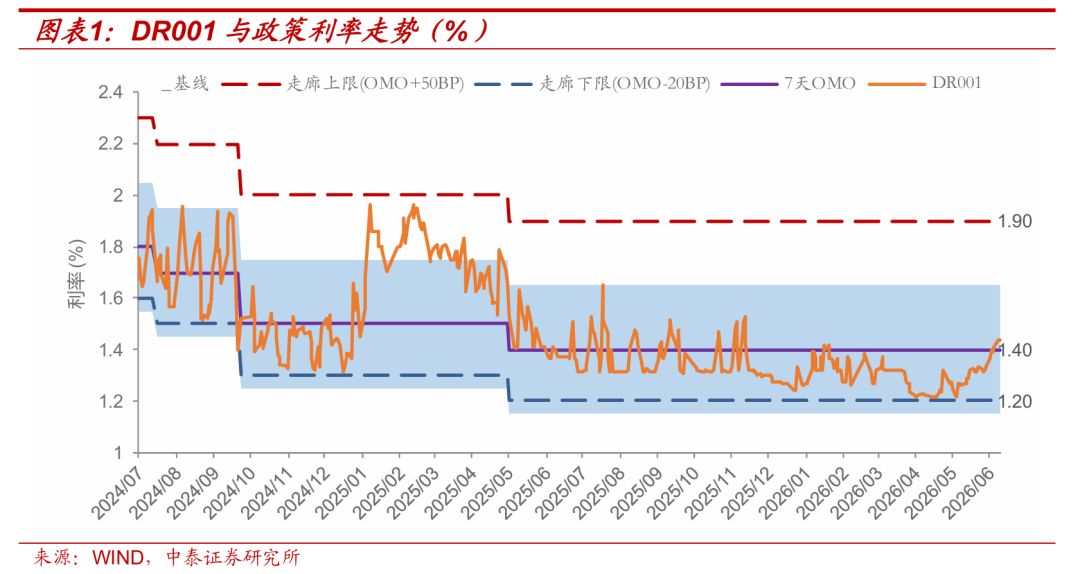

近期,市场对“隔夜新锚”变化的可能性展开热议,关切7天OMO1.4%政策利率的锚定作用是否会发生变化。本次陆家嘴论坛官宣“完善短端利率调控机制”政策措施,指出“丰富公开市场工具箱,适时增加隔夜回购操作品种,更好地匹配银行间短期流动性需求”,具体来看:

会议虽未明确指出隔夜新锚,但大方向符合市场预期。从央行公告来看,表现在对隔夜回购品种的定价指引:

“为灵活高效运用公开市场临时隔夜正、逆回购工具,中国人民银行决定即日起优化操作要素,将操作时间调整为工作日15:00-15:30,操作利率分别调整为公开市场7天期逆回购操作利率减点25bp和加点25bp。

元股证券进一步明确工具使用规则,在货币市场隔夜利率(DR001)持续低于或高于相应工具操作利率时,中国人民银行将结合一级交易商需求启动相应操作”。

总的来说,相比于2024年,操作利率的区间大幅度缩窄。2024年推出临时隔夜正、逆回购工具的时候是7天逆回购操作利率减点20bp和加点50bp,波动宽度为70BP。

而本次的±25BP,将临时隔夜正逆回购操作利率放在1.15%到1.65%区间(1.4%±25BP),下限比DR001前低接近1.2%的水平进一步下移,上限高于MLF可能的1.45%利率水平,若考虑MLF的上限作用,实际区间或在1.15%-1.45%。

另外,设立非银流动性支持宏观审慎工具的侧重也有不同。与2024年“924”之后的SFISF侧重在股票市场不一样,这次强调在债券市场:“当债券等市场出现系统性压力,正常流动性渠道受阻,机构群体性面临流动性危机且可能引发系统性风险时,通过互换方式向非银机构提供紧急流动性。”

更多在于偏低利率环境中,宏观审慎视角上为未来潜在的利率抬升风险准备预案。避免出现类似“硅谷银行”长久期债券对资产负债表影响的风险。低利率或有结束,有可能是几年后,亦有可能更远,但是每一年结束的概率可能都是泊松分布,累计概率较大。此外,“特定场景”的表述,也表现了工具设立的底线思维。

回到资金市场,DR001加权利率先后经历了前期的过低下探,和近期的中枢抬升,在削峰填谷后,加权利率中枢可能在1.3%左右,这一水平与当下会议的表述和工具运行区间相比,也是较为稳健和较为匹配的。

聚焦“隔夜”之后,债券总体的牛市氛围仍未改变。

近期市场焦点在流动性的边际收紧,并困惑于基础货币回笼和隔夜利率价格抬升存在的错位和反复。我们认为债牛共识正在二次形成,当下正是第二次突破回踩阶段,长端和超长压利差比较可观。

今天除了30年活跃的26T2表现一般,50Y和10Y以内现券和期货表现都很好,主要在于30年活跃券“换券”预期的个别交易因素。

全年来看预计30-10利差回到40bp,30年利率全年低点在2.0%。

风险提示

央行超预期收紧货币政策、理财大规模回表引发市场波动、机构行为大幅趋同形成正反馈、研报信息更新不及时。

证券研究报告:聚焦“隔夜”红利,债牛在延续

对外发布时间:2026年6月17日

报告发布机构:中泰证券研究所

参与人员信息:

吕品 | SAC编号:S0740525060003 | 邮箱: lvpin@zts.com.cn

苏鸿婷 | 邮箱:suht@zts.com.cn

往期回顾

]article_adlist-->

二永债迎来布局机会

信用债类ETF周中大幅折价 | 债券ETF跟踪

资金背离基本面能持续多久?

“再通胀”延续,但通胀交易结束

等下一个天亮

]article_adlist-->

]article_adlist-->

长按关注 品债论市

特别声明

《证券期货投资者适当性管理办法》于2017年7月1日起正式实施,通过微信订阅号制作的本资料仅面向中泰证券客户中的专业投资者,完整的投资观点应以中泰证券研究所发布的研究报告为准。若您非中泰证券客户中的专业投资者,为保证服务质量、控制投资风险,请勿订阅、接受或使用本订阅号中的任何信息。

]article_adlist-->

因本订阅号难以设置访问权限,若给您造成不便,烦请谅解!中泰证券不会因为关注、收到或阅读本订阅号推送内容而视相关人员为中泰证券的客户。感谢您给与的理解与配合,市场有风险,投资需谨慎。

]article_adlist-->

本订阅号为中泰证券固收团队设立的。本订阅号不是中泰证券固收团队研究报告的发布平台,所载的资料均摘自中泰证券研究所已经发布的研究报告或对已经发布报告的后续解读。若因报告的摘编而产生的歧义,应以报告发布当日的完整内容为准。请注意,本资料仅代表报告发布当日的判断,相关的研究观点可根据中泰证券后续发布的研究报告在不发出通知的情形下作出更改,本订阅号不承担更新推送信息或另行通知义务,后续更新信息请以中泰证券正式发布的研究报告为准。

]article_adlist-->

本订阅号所载的资料、工具、意见、信息及推测仅提供给客户作参考之用,不构成任何投资、法律、会计或税务的最终操作建议,中泰证券及相关研究团队不就本订阅号推送的内容对最终操作建议做出任何担保。任何订阅人不应凭借本订阅号推送信息进行具体操作,订阅人应自主作出投资决策并自行承担所有投资风险。在任何情况下,中泰证券及相关研究团队不对任何人因使用本订阅号推送信息所引起的任何损失承担任何责任。市场有风险,投资需谨慎。

]article_adlist-->

中泰证券及相关内容提供方保留对本订阅号所载内容的一切法律权利,未经书面授权,任何人或机构不得以任何方式修改、转载或者复制本订阅号推送信息。若征得本公司同意进行引用、转发的,需在允许的范围内使用,并注明出处为“中泰证券研究所”,且不得对内容进行任何有悖原意的引用、删节和修改。

]article_adlist-->

海量资讯、精准解读,尽在新浪财经APP

元股股票|股票证券配资综合服务门户提示:本文来自互联网,不代表本网站观点。