隔夜,美股芯片板块冲高,美光科技绩后涨超15%,闪迪等存储股大爆发!在产业端强劲业绩催化下,资金疯狂涌入科技主线赛道,科创芯片ETF汇添富(588750)单日获资金净申购高达3.88亿元,基金最新规模已达71.15亿元,创上市以来新高!

万众瞩目的美光科技财报发布,为市场注入强心剂!这份被市场视为检验AI基础设施需求能否支撑今年涨势的关键的财报,交出了超预期的成绩!美光科技财报显示,美光继续受益于人工智能热潮带来的旺盛需求,第三财季营收增长高达346%,毛利率更是高达惊人的84.9%。

与此同时,产业风向标再发强音!黄仁勋直言“本轮AI基建周期长达数十年,这将成为人类历史上规模最大的基础设施建设”,

不仅如此,台积电也最新表示全球半导体市场将在今年突破1万亿美元,并在2030年达到1.5万亿美元。台积电认为,需求主要来自高性能计算和AI领域,占整体市场的55%;其次是智能手机(20%)、汽车(10%)与物联网(10%)。

在市场对于“云厂商如此大规模的资本支出是否合理?半导体产能扩张是否过快?”存在担忧的时候,美光科技的亮眼财报与行业领军人物的坚定发声,都指向了芯片产业链正处新一轮超级景气周期中。关于这两个疑惑,或许也有了答案解答。

【疑惑一:云厂商如此大规模的资本支出是否合理?】

过去,被市场视为强景气信号的高资本开支,当前正被市场质疑、重新审视:

头部云厂商CapEx仍在上修且体量空前。2026年四大科技公司资本开支合计指引约7250亿美元,较2025年4100亿美元上升约77%,并明确投向AI基础设施(服务器、芯片、数据中心等)为主;多家机构口径显示2026年全球AI相关基础设施CapEx区间约在6000—8800亿美元,资本开支继续抬升成为共识。

此前每次资本开支的公布都会引发新一轮的AI交易狂欢,但现在AI的估值逻辑正从“成长叙事”转向“盈利验证”,财务约束决定高强度资本开支能否继续被市场接受,具体来看:

一是随着投资规模持续扩大,资本开支对经营现金流的占用增加,外部融资依赖度也相应上升。叠加通胀上行抬升利率中枢,资本开支对融资成本的敏感度也将上升。

元股证券:ygzq.hk

二是折旧压力逐步显现,服务器和数据中心投入将在后续进入利润表,对利润率和资本回报形成滞后影响。

在此背景下,市场关注焦点不仅在于“有没有需求”,还在于“回报是否可持续”与“资金如何承接”。

从需求端来看,需求真实且存在多重支撑!此前,台积电曾强调与云客户沟通后的结论是AI需求真实且持续。且训练和推理两类算力需求仍在扩张:一是训练端,前沿模型竞赛仍在抬高集中式算力门槛,持续训练投入仍是维持模型能力上限的必要条件。二是推理端,AI应用正转向复杂工作流为主,高频场景会持续消耗算力。从豆包近期公布的数据,截至2026年6月,豆包大模型日均tokens调用量达180万亿,较发布时增长超1500倍,过去一年增长超10倍。模型调用量作为最直接的验证指标,或可以一定程度上验证前期投放的算力并未出现系统性闲置,因此,短期看AI资本开支的需求扩张尚未被证伪。

从回报率来看,AI应用回报已经开始出现,但主要处于收入验证阶段,广谱的利润验证仍需等待。当前云厂商和模型平台的AI相关收入正在快速放量,OpenAI、Anthropic和微软AI业务年化收入分别达到$240亿、$470亿和$370亿。若收入继续保持快速增长,后续关键就在于成本能否同步受控,并消化前期资本开支逐步进入利润表带来的压力。

【疑惑二:半导体产能扩张是否过快?】

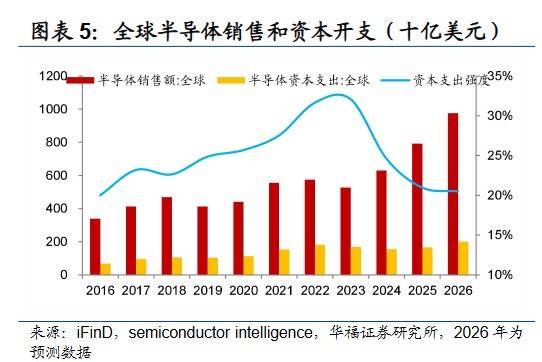

值得注意的是,与资本开支高增速不同,全球半导体行业产能扩张偏慢,资本支出强度不断下降。

华福证券指出,半导体产业链上游扩产节奏明显滞后,2024-2025 年行业资本开支同比分别增长-8%和7%。资本开支强度自2023年32%回落至2025年21%,三年合计下行近10个百分点,整体投入力度并未匹配需求增速。供需错配格局之下,是日韩半导体板块接连创出阶段新高的核心驱动。

2026炒股配资展望后市,若AI、机器人、车载电子等终端需求延续高增,而晶圆产能投产周期偏长、新增供给落地滞后,行业或将再度陷入产能紧缺的超级上行周期,涨价的广度和幅度均将进一步扩散。

(来源于华福证券20260609《AI融资依靠谁?——“Ai与Token经济学”系列之二》)

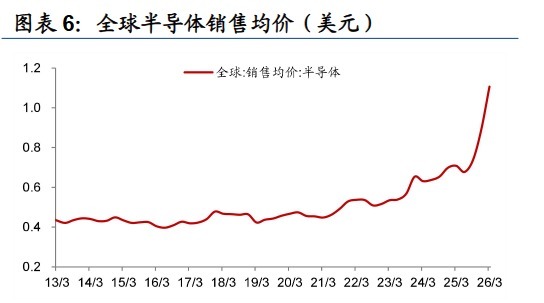

虽然,各大芯片龙头陆续回应扩大产能,但量产释放存在显著时滞,供需紧平衡或延续。且从结构性视角来看,芯片的区域与品类存在结构性错配,HBM与先进封装产能偏紧、内存与光互连涨价、AI挤压非AI芯片的制造资源,形成“紧的更紧、松的更松”的结构分化,非AI链条更容易感知到“缺货型通胀”。总的来看,当前更接近“补短板、解瓶颈”的扩产,并非无序过快。

总的来看,当前AI资本开支“合理但进入更严格验证期”,ROI与现金流质量或将成为新的胜负手,半导体产能扩张“总体不算过快、结构性瓶颈犹在”。AI浪潮依旧汹涌,科创芯片作为AI硬基建仍然是核心主线。

对于投资者而言,配置科创芯片ETF汇添富(588750),不仅是把握AI资本开支扩张带来的半导体景气周期,更是参与国产半导体产业链从技术突破走向规模化盈利的长期进程。该产品聚焦科创板芯片产业核心资产,能够有效捕捉国产算力、存储、设备材料等环节景气上行与盈利兑现带来的配置机会!

看好半导体产业AI历史性机遇,可关注科创芯片ETF汇添富(588750),A股绝大多数优质芯片标的位于科创板,普通投资者可低门槛借道ETF进行布局,无需单独开通权限,一键分散风险,高效把握中国半导体产业升级的核心机遇。

今年春节,不少开车经过四川成都、泸州境内的驾驶员发现,曾经熟悉的人工收费通道的收费员不见了,取而代之的是一台灵活的智能机器人,它伸出机械臂,稳稳地把通行卡送到司机面前,整个流程下来,车辆几秒钟就能顺利上高速,让不少车主直呼“智能、方便”。

据了解,不想浪费父母的心意,胡先生把鹅带回家吃了。事故后胡先生已报保险处理,追尾车辆也配合赔偿了三四百元家禽损失。

“韬定律”为国产算力与成熟制程生态提供可复制的工程化路径,特别是晶圆有望迎来产能重估!科创芯片ETF汇添富(588750)紧密跟踪上证科创板芯片指数,晶圆含量更高,中芯国际、华虹公司均为指数前十大重仓股,有望受益于半导体新范式下的晶圆需求爆发!此外寒武纪、海光信息、拓荆科技、佰维存储、芯原股份均为指数前十大重仓股,覆盖半导体设备、存储、CPU、GPU等核心领域龙头!前十大成分股合计权重64%,高度聚焦高纯度芯片赛道。20CM涨跌幅“大长腿”轻松把握高景气赛道成长机遇。场外投资者可关注联接基金(A:020628;C:020629),可7*24申赎。

(数据来源:中证指数公司,2026.5.27)

风险提示:基金有风险配资入门教程,投资需谨慎。本资料仅为宣传材料,不作为任何法律文件。投资有风险,基金管理人承诺以诚实信用、勤勉尽职的原则管理和运用基金资产,但不保证基金一定盈利,也不保证最低收益。基金的过往业绩不预示未来表现,基金管理人管理的其他基金业绩并不构成基金业绩表现的保证,投资人应当仔细阅读《基金合同》、《招募说明书》及《产品资料概要》等法律文件以详细了解产品信息。标的指数并不能完全代表整个股票市场。标的指数成份股的平均回报率与整个股票市场的平均回报率可能存在偏离。请投资者关注指数化投资的风险以及集中投资于指数成分股的持有风险,请关注部分指数成分股权重较大、集中度较高的风险,请关注指数化投资的风险、ETF运作风险、投资特定品种的特有风险等。基金资产投资于科创板股票,会面临科创板机制下因投资标的、市场制度以及交易规则等差异带来的特有风险,包括但不限于市场风险、流动性风险、科创板企业退市风险、政策风险等。基金可根据投资策略需要或市场环境的变化,选择将部分基金资产投资于科创板股票或选择不将基金资产投资于科创板股票,基金资产并非必然投资于科创板股票。本基金属于中高风险等级(R4)产品,适合经客户风险承受等级测评后结果为成长型(C4)及以上的投资者,客户-产品风险等级匹配规则详见汇添富官网。在代销机构认购时,应以代销机构的风险评级规则为准。投资者在申购/赎回ETF基金份额时,申购赎回代理券商可按照不超过0.50%的标准收取佣金,其中包含证券交易所、登记机构等收取的相关费用。其他基金的销售费用请参见相应基金的招募说明书、产品资料概要等法律文件。

元股股票|股票证券配资综合服务门户提示:本文来自互联网,不代表本网站观点。